前阵子热播的电视剧《扫黑风暴》

中“美丽贷”因涉嫌“套路贷”

被连锅端的情节给小编留下了深刻印象

但其实

现实中这种套路也是真实存在的

并且可能以更隐秘的方式出现

时刻威胁着消费者的人身和财产安全

根据有关数据显示

截至目前

我国医美用户规模已超1800万人

随着用户规模的扩大

医美界的消费金融随之兴起

“医美贷”“医美分期”蓬勃发展的同时

也滋生了行业乱象!

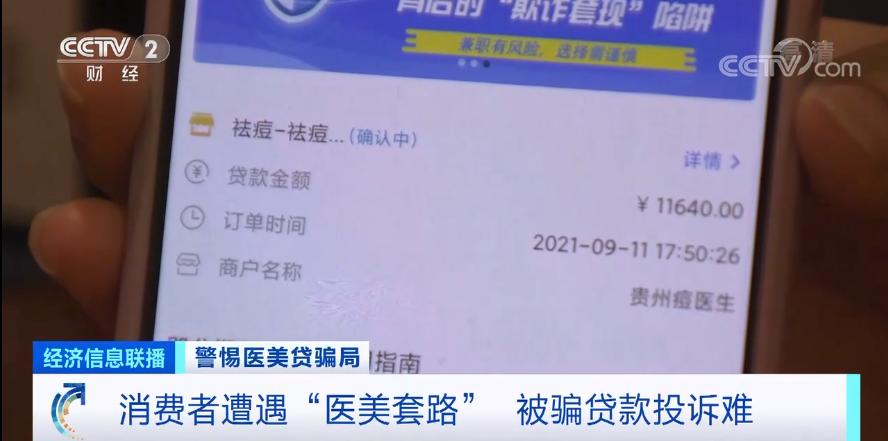

消费者遭遇“医美套路” 被骗

贷款投诉难

今年8月,刚刚大学毕业的黄女士被路边发广告的医美机构工作人员忽悠进店,稀里糊涂地就做了一个价值412元的嫩肤护理项目,结果做完后整张脸都破皮红肿,把黄女士吓坏了。

紧接着,一名所谓的主任医师以黄女士皮肤情况过于严重,不进一步修复会发炎恶化为名,向黄女士推销起了金额高达11640元的修复套餐。但是这对于刚毕业还没有找到工作、没有经济来源的黄女士来说是无法承受的。

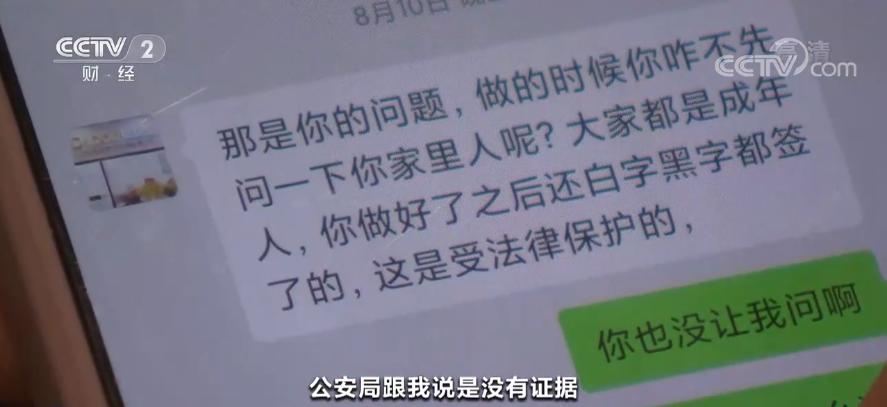

黄女士缺钱,拒绝更贵的项目,可是医美机构的几个工作人员却围着她一直不停地“洗脑”,让她办理贷款,甚至自作主张给黄女士下载贷款软件。

在工作人员的代操作下,黄女士稀里糊涂贷款了一万多元,但是办完贷款的第二天,黄女士意识到自己可能上当受骗了,想回去办退款,店家的态度立马变了样。

投诉无门的黄女士不敢把真实情况告诉家人,只能靠临时打工,东拼西凑每月还款近700元。

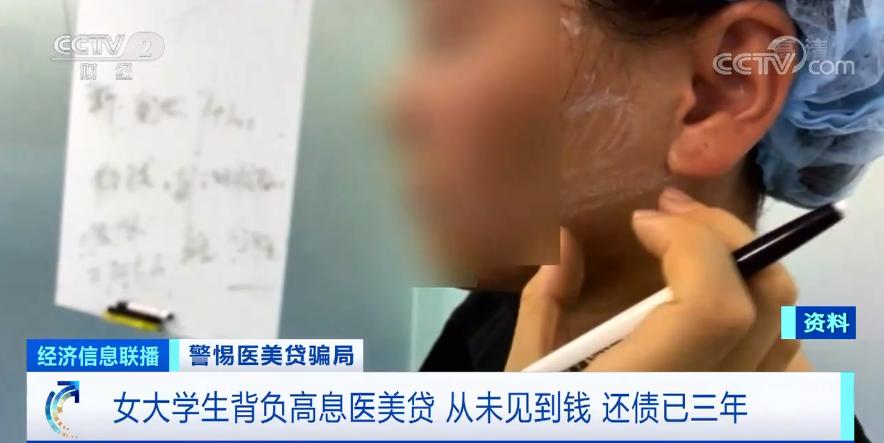

类似的情节也在武汉周女士的身上发生过,还是大学生的周女士,没有任何还款能力,却在当地医美机构工作人员的诱导下办理了一万多元的高息贷款。而贷款一办下来,周女士还没见到钱,就被全部转到了医美账户上。

受害者 周女士:就这样直接刷出去了,我自己这三年来都一直在还贷款、还利息,利息将近有五千了。

部分医美机构

用高价套餐诱导用户贷款

黄女士和周女士在美容机构的遭遇会是个例吗?记者走访了多家医美机构进行调查,发现大部分医美机构都存在诱骗顾客进行分期贷款的情况。

记者以消费者身份来到北京市丰台区的一家医美机构,所谓的美容医师要求先给记者做一个皮肤检测,对照着检测显示屏一边检测一边描述说,记者皮肤问题非常严重,紧接着,美容医师便向记者推荐了店内最贵的价值一万多元的护理套餐。

由于产品价格太高,记者表示要放弃做医美项目时,医师则立即向记者推荐起了贷款。当记者表明自己刚毕业,没有工作与任何收入,医美机构工作人员立即声称贷款审核并不严格,不需要担保即可贷款。

记者在北京又走访了7、8家医美机构后发现,大部分医美机构都与贷款机构合作,贷款利率都在30%以上,远高于一般银行的消费贷款利率。

美容医师:利息分期付款,算下来1700、1800元左右。1800元乘以24约43000元,原先是26800元,这就相当于是60%的利息。

事实上,客户所贷款项并不是直接打给顾客,而是直接打给医美机构。

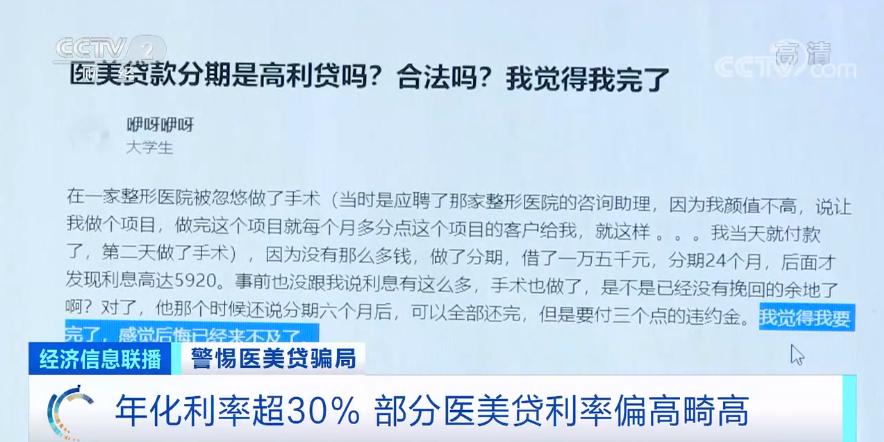

年化利率超30%

部分医美贷利率畸高

记者在调查中发现,很多消费者认为“医美贷”动辄30%以上的贷款利率过高,但是目前监管机构对于此类贷款的利率是否有相关规定?这些“医美贷”究竟是否合法合规?

记者在网络上搜索“医美贷”,发现很多消费者都在网上询问“医美贷”利率过高是否属于高利贷,还有消费者因为利率过高,发出“后悔已经来不及了”的感慨。

专家表示,目前我国对于借贷利率有两种管制方式,对于金融机构借贷利率法律法规并没有明确限制,因此理论上没有明确的利率上限;对于民间借贷利率,根据最高法出台的最新司法解释,司法保护上限是央行发布的一年期贷款市场报价利率(LPR)的四倍,目前是年化不能超过15.4%。但是目前“医美贷”利率的确存在偏高、畸高,有些甚至超过了年化利率30%,此外还有名目繁多的各种费用。

复旦大学金融研究院兼职研究员 董希淼:从目前所谓的“医美贷”提供的这些信贷服务来看,无论是在披露实际贷款主体以及以明显的方式展示年化利率等方面,这些“医美贷”相关产品大多数不符合央行的相关规定。

对于“医美贷”是否合法,律师表示,法律上并不禁止“医美贷”,也不禁止医美从业人员向消费者推荐医美分期付款或者贷款。具体要看在推荐的过程中,是否在方法和手段上存在违法问题。

北京市岳成律师事务所律师 岳屾山:比如他如果采取欺诈的方式,进行诱导或是欺骗让你来完成贷款,可能是违背了你真实意思表示的一种民事行为,这个时候是可以申请撤销的。另外,如果在整个介绍的过程中,包括医美项目、贷款本身,存在着一些隐瞒或是不真实的信息披露,那可能也属于欺诈行为。

律师表示,出现上述情况消费者可以主张自己权益,或向相关的部门进行报告,但诱骗贷款存在取证困难的问题,消费者应提高警惕,事先录音录像保存证据方便事后维权。律师还提醒消费者应合理消费,量入为出,避免因无法还款导致进入失信名单。

近期也发现

一些“美容贷”广告以低息甚至无息吸引青年

诱导超前消费、超高消费

涉嫌虚假宣传、欺骗和误导消费者

造成不良影响

9月27日

国家广播电视总局发布关于

停止播出“美容贷”及类似广告的通知

要求自即日起

各广播电视和网络视听机构、平台

一律停止播出“美容贷”及类似广告

深圳市市场监督管理局提醒广大市民朋友

如有医美消费需求

应在经济条件允许的前提下

选择正规机构问诊

同时提高反诈意识

一旦遇到类似情况

一定要保存好相关聊天记录、账单、合同等证据

及时向公安机关求助

同时

各求职平台、医疗美容机构、贷款平台

也应该承担相应的社会责任

依法合规经营!

近期热点

开学创新第一课!深圳市知识产权青少年公益行启动!

哪些人不建议国庆离深旅游?超全“十一”出行攻略!

急!滋养增长美睫的姐妹……凡是这种睫毛液都是没获批的!

-END-

——————————————————

编辑:深圳市场监管

部分来源:央视财经

如有侵权请告知删除,转载请注明以上信息

来都来了,点两个小标再走呗~