读特客户端·深圳新闻网2023年4月19日讯(记者 汤莎)作为我国多层次医疗保障体系的重要组成部分,近年来,城市定制型商业医疗保险——惠民保迎来爆发式增长。那么,如何实现惠民保可持续发展呢?近日,复旦大学联合腾讯微保发布《2023惠民保健康发展十问十答报告》(以下简称报告),直面惠民保在发展过程中遇到的有关功能定位、运营情况、发展趋势、社会价值等现实问题。

报告就惠民保如何定位、惠民保的功能、惠民保如何惠民、惠民保是否健康运营、惠民保如何可持续发展、如何推动社会保险与商业保险融合、惠民保如何实现城市定制、惠民保的未来形态、惠民保为保险业态优化提供了哪些思路、惠民保为中国现代社会治理作出了哪些贡献等十大问题进行了深入分析。

什么是惠民保?

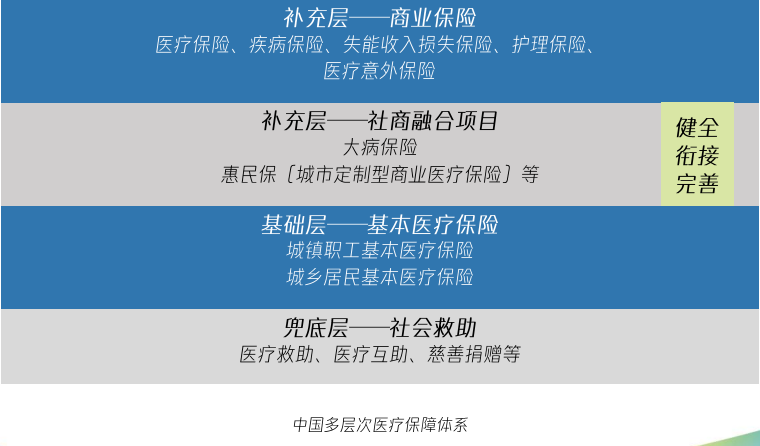

惠民保是在我国健全多层次医疗保障体系战略中,介于基本医保与纯商业健康保险之间,将政府与市场融合的普惠型补充保险产品。具体来说,是一种地方政府指导或主导、商业保险公司承保、第三方服务商参与运营、居民自愿参保的定制型补充医疗保险产品。惠民保本身定位为“补充”保障,在特定的免赔额之上进行比例赔付,是补充而非全覆盖。

惠民保兼具商业保险与普惠保险属性。对于惠民保的功能,报告指出惠民保已实现了通过低保费、低门槛的方式有效衔接社会保险与传统商业保险的中间断层的基本功能,并通过社商融合方式服务于健康中国战略,协助实现中国式现代化,提高全民风险管理意识和金融素养。

在惠民保服务水平贯穿惠民保运营整个流程中,从前期承保渗透与获客、系统对接便捷度、理赔流程合理性、理赔速度、用户服务速度等多个方面,“惠民”属性体现为服务便捷。报告提出,惠民保在健康管理服务方面的众多尝试有助于保险行业在未来金融服务中更好提供服务内容与水平,提高保险消费者的用户黏性与获得感。

据报告所述,惠民保现已覆盖29个省份,截至2022年末,全国共有超过80家保险公司运营263款惠民保产品,总参保人次已达2.98亿。

参与主体“多赢”是惠民保可持续发展的关键

惠民保行业的可持续发展之路关乎参保群众的民生利益、关乎国家探索政府与市场结合的公私治理模式、关乎商业保险市场的未来发展。

惠民保可持续发展有赖于政府、保险公司、第三方平台等各参与主体各方的有序合作和价值主张的实现。目前,我国不同地区、不同产品和不同公司惠民保运营存在差别,多地惠民保项目已支持当地人民群众有效转移化解医疗费用负担,但在项目运营过程中也出现续保率承压、获得感不强、民众医疗保障仍有缺口等问题,也使得惠民保的可持续发展问题备受业内关注。

报告指出,各参与主体“多赢”是惠民保可持续发展的关键。腾讯微保董事长周克俊也表示:“惠民保产品的规则、保障的范围、服务的提升、机制的协同、连接效率方面不断地规划好赛道,明确规则,不断地提升,需要更多地发挥各主体的参与和专业性,也需要直面问题,不断地解决问题,推动这个产品更有生命力和获得感,更多地发挥普惠保险的价值。”

对于如何推动社会保险和商业保险融合的问题,报告也给出了观点:惠民保是我国社会保险与商业保险融合的重要创新与尝试,丰富了我国多层次医疗保障体系的内涵。此外,惠民保可积极推动社会保险和商业保险融合,包括:对基本医保目录的有效衔接和补充,支持药品纳入国家基本医保药品目录先行先试,助力商业医疗保险市场规范与产品创新,支持居民就医压力与费用有效转移。

针对我国幅员辽阔,地区特征与差异明显的国情,报告认为,各地惠民保产品应该结合当地社会经济发展情况、基本医保保障程度和健康卫生水平设计相应产品,更好发挥惠民保功能作用,避免全国各地惠民保产品同质性。我国惠民保目前渐进扩面,地区发展不平衡,城市定制情况在全国范围内存在较大差异,此外,部分城市采用“一城多保”的产品策略利弊参半。

在对惠民保的未来形态设想上,报告提到惠民保产品将在现在形态的基础上多元化发展,在主流险种之上进一步实现人群细分和险种创新,未来也可能出现依托惠民保基础版叠加商业保险公司运营的升级版和多元化的版本选择等形态。

未来十年是我国推进“健康中国”建设的重要时期,也是进一步健全重特大疾病医疗保障机制,全面建成多层次医疗保障制度体系的关键时期。惠民保的可持续发展将成为多层次医疗保障体系建设的关键一环。报告呼吁应理性看待惠民保的功能定位、爱心呵护惠民保的健康发展,让惠民保这种由政府支持运用市场力量解决民生保障问题的先进模式在更多的领域探索实践。(供图:腾讯微保)